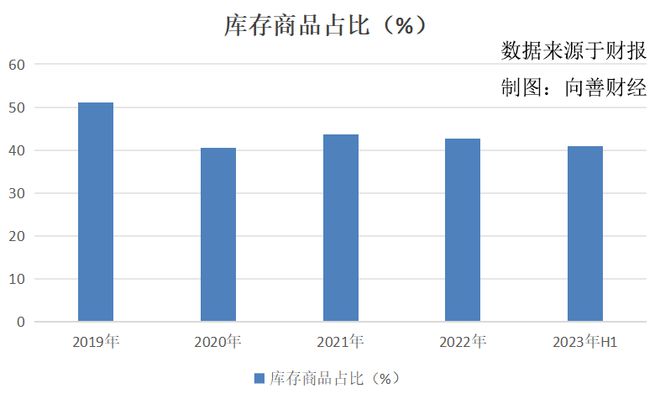

文|向善财经 过去一年,可以算是本轮白酒周期中最为艰难的一年。 一边是白酒分化趋势愈演愈烈,资源不断向强势头部企业集中;另一边则是整体库存压力仍然偏大,市场普遍面临销售压力,甚至还引发了价格倒挂潮…… 或许正因如此,我们才能看到,即便是已经坐稳了"白酒老二"位置的五粮液,也依然选择花重金再一次登上2024年的春晚流量舞台。紧跟其后的还有洋河股份、郎酒、古井贡酒和水井坊等一众白酒实力玩家。 至于泸州老窖,虽然没有加入央视春晚行列,但是却率先拿下了老牌巨星成龙作为成为泸州老窖·国窖1573文化传播大使,龙年"成龙",这也算是独一无二的品牌营销优势了。 在这种情况下,有志于"天下三分有其一"的山西汾酒却也不落窠臼,直接从新兴渠道出发,联合抖音开启了#我们都爱汾酒抖音挑战赛,用实实在在的真金白银奖励参与用户,从而走出了一条与五粮液和洋河、泸州老窖们完全不同的品牌营销路线。 不过需要注意的是,颠覆性创新固然重要,但选择判断也很重要。虽然从结果来看,"我们都爱汾酒"活动上线11天,播放量便突破了6.3亿次,但是从传统高大上的硬广营销路线,大幅度跳跃到大众直播短视频模式,这对于一向以品牌逼格为"命根子"的高端白酒玩家们来说,真的能算是一个白酒营销新破局点吗? 而汾酒"加码"抖音背后到底还藏着哪些深思?这对于白酒行业而言,又是一则怎样的启示? 赶潮流的山西汾酒:"捡了芝麻,丢了西瓜"? 从客观来讲,无论是哪种营销手段,五粮液、山西汾酒们的最终目的都是想实现品销合一。 但是深入其中,却不难发现,两者的春节品牌营销重心并不相同。 比如五粮液、洋河、泸州老窖们的第一侧重点,基本都更偏向于提升品牌高度或深度层面。 即通过亮相央视春晚、邀请实力巨星等传统正规且高大上的营销方式,先巩固或提升品牌高端化形象,然后再带动市场销量,并提升经销商们的市场信心,从而实现品销合一。 在这一过程中,春晚对五粮液、洋河们的品牌影响力是可以直观感受到的,但后续的销售转化效果则还需要时间"细水长流"地证明。 而相比之下,山西汾酒的抖音玩法,则就更偏向于销售转化或者说品牌广度层面。 就像此次挑战赛的要求是,围绕汾酒品牌元素,拍摄与汾酒相关视频,并大声说出"我们都爱汾酒",参与进"我们都爱汾酒"话题。但从不少网友的参与视频来看,相关品牌元素大多数都是直接出现在了家庭聚餐饮用或收藏等终端消费场景的汾酒产品瓶子。 也就是说,此次汾酒营销的结果是先促成了汾酒产品的销售转化和终端开瓶率,加速带动了渠道清库存,随后又在大量用户的传播曝光中扩大了汾酒品牌的市场知名度。 综合对比下来,汾酒的营销玩法比五粮液、泸州老窖们多了一重产品销售转化的确定性,但同时也少了一层更关键的对品牌高端化形象的深入烙印。 因为直观来看,现在借助抖音挑战赛后汾酒产品的"火",更多体现在品牌广度方面,但在品牌高端化方面却帮助不大,甚至过于平民化的营销场景还在一定程度上稀释了汾酒原有的品牌形象逼格。 比如一方面往近了说,以抖音为代表的直播短视频带货逻辑在某种程度上颇似电视直销,而在商务宴请社交的场景中,大家喝酒喝的又都是一种精英文化、身份面子。那么在这种情况下,电视直销气质浓厚的潮牌"国酒"汾酒可能就会让人下意识疑惑,汾酒究竟是一个高端品牌,还是一个亲民的大众产品? 而一旦精英人士们对汾酒的高端品牌形象产生了"认知怀疑",无论最后的结果怎样,在未来的高端商务宴请场景中,即便汾酒依然是好酒,但是比起在营销层面更有文化厚重感的五粮液、国窖1573们,其在社交面子上可能就有些不上档次了…… 另一方面往远了说,山西汾酒之所以从过去的"汾老大",掉队至现在苦追白酒前三的市场尴尬地位,很重要的一个原因就是,汾酒过去先后两次错过了冲击高端化的最佳时期,以至于其品牌形象曾长期与"平价"标签划等号,最终被茅台、五粮液们拉开了市场差距。 直到最近几年,凭借着主推的大单品青花汾30复兴版,汾酒才艰难地摆脱了平价名酒的品牌形象,并实现了业绩表现的超高增长。 也就是说,当前汾酒最应该做的是稳住品牌高端化形象,但偏偏其却选择了大众化的抖音营销方式。那么这就可能会使山西汾酒再重蹈过去"平价"品牌时代的覆辙,不仅在无形中给自身的高端化定位平添了几分营销障碍,而且也不利于冲击白酒老三的市场位置。 当然,汾酒加码抖音营销对未来也不是全然没有好处。其最大的收获是,提前锚定住了下一代年轻消费群体。 虽然马云曾表示"现在不喝白酒的年轻人,等他们到了40多岁,他们也会喝上白酒的",但是面对着人口老龄化之后,白酒消费人群总数量开始下降,以及"年轻人不爱白酒了"等一系列看得见的潜在风险后,即便是白酒"一哥"的茅台也产生了危机感。从联名冰淇淋到酱香咖啡,再到与德芙合作推出茅小凌酒心巧克力,品牌年轻化策略可谓是一波接一波。 在这方面,借助抖音等新兴营销渠道,现在汾酒同样也实现了品牌宣传和消费者的互动对话,在不断拉近与年轻消费者距离的同时,为下一个白酒时代提前奠定了品牌消费者的市场基础。这背后的长远战略价值无疑要远大于当下品牌卖货的经济效应。 不过有意思的是,如果年轻化的前提是牺牲掉品牌的高端化价值,那么险些成为"料酒"的茅台已经选择了及时止步,但汾酒却似乎还没有意识到这一点…… 改道抖音背后,山西汾酒的库存"绷不住"了? 事实上,据向善财经观察,对于发力抖音营销可能会出现品牌价值被稀释的风险,山西汾酒或许不是不知道,而是事有轻重缓急。 相比于潜在的品牌形象问题,现在山西汾酒清库存的重任可能要更现实一点。 从存货数据来看,一个与五粮液,泸州老窖们明显不同的点是:山西汾酒企业存货中的"库存商品"(即待销售成品酒)的规模占比,在近年来始终居高不下。 特别是自2019年以来,山西汾酒的库存商品规模便没有再低于过存货的40%,分别为51.14%、40.49%、43.66%、42.6%。直到2023年中报数据,山西汾酒该项占比仍高达40.96%。

40.96%的库存商品占比是什么程度呢? 2023年上半年,茅、五、泸的库存商品占比分别为4.4%、17.54%、21.9%,而山西汾酒则为40.96%,几乎是茅台的近10倍之高、五粮液的2倍有余。 对于两者库存商品占比的不同,从过去一年的白酒渠道反馈和市场产品价格倒挂不难看出,五粮液们更多是把存货压力转移到了渠道端,也就是走白酒行业常见的向经销商压货套路,所以企业自身的库存商品比例才能被控制在相对较低的范围内。 至于山西汾酒为什么又走出了独立行情? 可能有两种解释:一种是品牌企业体谅经销商们,所以把库存压力交由自己来抗。 那么在这种情况下,由于渠道库存压力正常,所以山西汾酒的产品市场价盘理应不会受到太大的影响。但实际却是,山西汾酒主推的大单品青花汾30复兴版官方指导价为1199元,但在去年6月初山东、河南、山西等多地经销商的报价已经降到了不足900元,直到现在部分小烟酒店的报价也仍在880元左右徘徊。 结果很明显,山西汾酒在过去并非不存在向经销商们压货的行为。 再来看第二种解释,即渠道压库存已经临近了饱和,所以山西汾酒不得不亲自上阵压货。 如果确实如此的话,那么山西汾酒的市场动销压力无疑要比五粮液、泸州老窖们更为严重,所以其对未来的预期也将更加保守。而巧合的是,2023年,山西汾酒曾提前定下了营收20%的年度增长目标。但彼时就有媒体指出汾酒的这一业绩目标略显保守,特别是相比于过去两年超30%的营收增速,20%这一数字并不抢眼…… 也就是说,相比于五粮液们,此前山西汾酒对渠道经销商们的"压货"可能还要更甚一筹。 事实也确实如此。从2017年山西汾酒国企改革开始,其便开始了较为激进的全国化市场招商策略。 比如放宽信用政策,对于新经销商,山西汾酒没有采用白酒行业常用的"先款后货"结算模式,而是以"先给货,后打款"的方式,以此来减少经销商资金占用压力,吸引大量的经销商加入。 反应到财报数据层面,天眼查APP显示,2017年和2018年,山西汾酒的"应收票据及应收账款"规模便突然开始飙升,同比增长49.12%和69.95%,对应的规模为22.62亿元和38.44亿元。

再比如给经销商们"加杠杆"。为了进一步减少经销商们的现金支付压力,随后山西汾酒又实行了应收款项融资政策,即新开发的经销商可以用银行承兑汇票充当货款进行支付。所以从2019年起,山西汾酒的"应收票据及应收账款"规模便出现了断崖式下跌,而新增的"应收款项融资"项目则开始直线上升。 那么结果就是,山西汾酒的经销商数量从2017年末的1268家迅速增长至2022年末的3637家,对应的渠道库存容量也得到了更大的突破。如此一来,即便不考虑终端动销增量,仅凭新增的经销商就能为山西汾酒带来足够的营收增长动力,这或许也解释了2017年山西汾酒营收持续高增长的原因。 只不过这也留下了一个疑问,即在彼时由经销商带动营收增长的繁荣背后,山西汾酒的渠道库存投放量和最终实际消费量到底是多少?以至于现在山西汾酒不仅已经放缓了扩张速度,而且还要冒着高端品牌价值被稀释的风险,去大众营销渠道走量"清库存"…… 免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。 |